Schläfst du noch oder realisierst du schon?

Der Deutsche schläft tief und fest. Täglich steigt das Vermögen der Bundesbürger auf Tagesgeldkonten, Bausparverträgen und Lebensversicherungen weiter an. Das Vertrauen in die jeweiligen Institutionen scheint hoch zu sein. Offenbar nehmen nur wenige zur Kenntnis, was gerade im Euro-Raum vor sich geht. Fast niemand hinterfragt, welche Werte oder Versprechen hinter dem Euro stehen. Kaum einer betrachtet die Risiken einer Wertanlage in Euro. Warum? Fragt man Menschen auf der Straße danach, hat niemand wirklich eine Antwort: "Ich verdiene und konsumiere in Euro, also spare ich auch in Euro." Zum einen beschäftigen sich die Deutschen nicht tiefgehend mit ihren Finanzen. Andererseits sorgt die Finanzindustrie auch erfolgreich dafür, dass sich keiner in den Finanzdschungel begeben muss. Der Verkaufs- und somit auch der Anlagehorizont ist begrenzt.

Lagecheck

Werfen wir mal einen Blick auf die aktuelle Situation: Der Euro als Währung hat einen schlechten Ruf. "Eurokrise" und "Eurorettung" sind geläufige Begriffe. Eine Währung sollte, wie bereits im Wort erkennbar, "wahren". Sie sollte also Sicherheit darstellen, ihren Wert bewahren, schützen und verteidigen. Trifft dies auf den Euro zu? Wohl eher nicht. Es stellt sich die Frage, ob eine Währung die täglich Gegenstand der Medien ist und permanent gerettet werden muss, überhaupt als solche bezeichnet werden kann? Viel wichtiger ist allerdings die Frage, ob Sie die Früchte Ihrer Arbeit, Ihre Ersparnisse, Ihren langfristigen Vermögensaufbau, die Weitergabe von Werten und Errungenschaften, bspw. an Ihre Kinder, über diese "Währung" realisieren möchten. Haben Sie ein solches Vertrauen in den Euro? Die meisten werden diese Frage mit einem Nein beantworten, handeln in ihren Finanzangelegenheiten aber völlig gegenteilig, da sie sich noch nie wirklich Gedanken darüber gemacht haben.

EU und Euro zerfallen

Bereits in unserer allerersten Prognose haben wir darauf hingewiesen, dass ein Zerfall der EU und des Euros sicher ist. Seither lässt sich beobachten wie dieses künstliche Konstrukt mehr und mehr zerfällt. In nahezu allen Mitgliedsländern sehen wir eine enorme Stärkung EU-kritischer Parteien. Die Briten stimmen am kommenden Donnerstag über den Verbleib in der EU ab. In erster Linie muss man sie um die Möglichkeit einer solchen Abstimmung beneiden. Doch egal wie das Ergebnis aussehen wird: Die Zersetzung der EU setzt sich fort. Nach einem möglichen BREXIT wird in Schottland das Thema Unabhängigkeit aufkommen. In Finnland kommt es wahrscheinlich noch in diesem Jahr zu einer Volksabstimmung über den Euro. Marine Le Pen hat bereits deutlich gemacht, dass bei einem Sieg des Front National (Wahl 2017) Frankreich aus dem Euro aussteigt. In Holland ist die Pro-EU-Stimmung ebenfalls auf einem Tiefstand. Ein recht kurzfristiger Austritt erscheint wahrscheinlich, falls den Briten der EU-Austritt gelingt. In Italien sind bereits rund 50% der Bevölkerung gegen den Euro. Wie beliebt die EU in Griechenland und Spanien ist, dürfte jedem bekannt sein. Nachdem die EU-Skepsis in Dänemark weiter wächst, bröckelt der Rückhalt für Brüssel nun auch in Schweden.

Wer diese Entwicklung beobachtet, sollte sich ernsthafte Gedanken über seine Euro-Anlageformen machen. Wesentliche Eckpunkte hierbei sind die hohe Verschuldung der Eurostaaten, der Haftungsverbund (potentiell größter Verlierer: Deutschland) und die großen Unterschiede in der Wirtschaftsleistung. Eine Rückabwicklung des Euros wird allerdings auch die Wirtschaft hart treffen was die aufkommende Finanz-, bzw. Schuldenkrise zusätzlich verschärfen wird.

Überlegungen für die Zeit danach

Beginnen wir mit ein paar Spekulationen aus deutscher Sicht. Sobald das erste Land aus dem Euro austritt (wir können nur hoffen, dass es Deutschland sein wird, auch wenn die Wahrscheinlichkeit sehr gering ist) "ist Polen offen". Der Euro würde eine Vertrauensverlust erleben, welche ein Fortbestehen unmöglich macht. Die Abwicklung und damit die Rückkehr zu unterschiedlichen Nationalwährungen ist ein denkbares Szenario. Deutschland wäre dabei der größte Verlierer. Allerdings ist es realitisch, dass die "Neue Deutsche Mark" im Vergleich zum "Neuen Francs", der "Neuen Lira" oder der "Neuen Drachme" aufwerten wird. Dies hängt natürlich von einigen Umständen, wie z.B. dem Fortbestand und Zustand der Wirtschaftsleistung, bzw. dem Zustand des Staatshaushalts ab. Alles in einem ist eine vergleichsweise starke deutsche Währung aber durchaus vorstellbar.

Entscheidend wird sein, wieviel "Wert" Sie über eine solche Währungsreform transportieren können. Bei Euro-Geldwerten wird es einen festen Wechselkurs geben. Durch diese Umstellung wird einiges an Vermögen vernichtet werden. Darüber hinaus wird es mit Sicherheit zu einer Vermögensabgabe, bzw. Vermögenssteuer kommen. Mit Euro-Geldwerten haben Sie dann die schlechtesten Karten:

1. Ihr Vermögen notiert in der gescheiterten Währung. Sie haben keinen Einfluss auf den Umstellungskurs und sind der Situation vollständig ausgeliefert.

2. Ihr Vermögen ist transparent und dem Staat bekannt. Das Finanzamt kann Ihre Kontostände abfragen und die Höhe der Vermögensabgabe, bzw. Vermögenssteuer exakt berechnen.

3. Langlaufende Verträge, z.B. Lebensversicherungen, Riester Rente oder sonstige Anlagen in Staatsanleihen, können vom Staat zur "Wahrung der Finanzstabilität" eingefroren, gesperrt, bzw. in der Laufzeit beliebig verlängert werden.

Punkt 1 wird nahezu alle in der Bevölkerung treffen. Die Masse erleidet bei Währungsreformen immer den größten finanziellen Schaden (historisch eindeutig belegt). Selbst wenn Sie Euros als Bargeld halten, früher oder später müssen Sie zu den gegebenen Konditionen tauschen.

Punkt 2 bezieht sich hauptsächlich auf Kontoguthaben. Grundsätzlich sollte man einmal überlegen, welche persönlichen Werte oder Wertgegenstände eigentlich dem Staat bekannt, bzw. angezeigt sind. Dies ist keine Aufforderung zur Steuerhinterziehung, sondern soll lediglich ein Bewusstsein für das eigene Vermögen schaffen.

Punkt 3 mag nach Horrorszenario klingen. Die gesetzlichen Rahmenbedingungen für eine solche Verfahrensweise sind längst geschaffen. An oberster Stelle sei das Grundgesetz Artikel 14 genannt: "Eine Enteignung ist nur zum Wohle der Allgemeinheit zulässig." Das Wohl der Allgemeinheit lässt sich im Krisenfall entsprechend auslegen. Allerdings sind die rechtlichen Grundlagen auch direkt in den Verträgen enthalten: Beispiel die CAC-Klausel. Seit Anfang 2013 bei allen Euro-Anleihen (mit einer Laufzeit größer einem Jahr) Pflicht. CAC steht für Collective Action Clause und entbindet im Ernstfall alle EU-Länder von der Rückzahlungspflicht ihrer Schulden (Anleihen). Ein juristisch wasserdichter Schuldenschnitt und somit ein Totalverlust für den Bürger.

Darüber hinaus gibt es noch den § 314 VAG (Versicherungsaufsichtsgesetz) - Zahlungsverbot; Herabsetzung von Leistungen:

(1) Ergibt sich bei der Prüfung der Geschäftsführung und der Vermögenslage eines Unternehmens, dass dieses dauerhaft nicht mehr imstande ist, seine Verpflichtungen zu erfüllen, die Vermeidung des Insolvenzverfahrens aber zum Besten der Versicherten geboten erscheint, so kann die Aufsichtsbehörde das hierzu Erforderliche anordnen, auch die Vertreter des Unternehmens auffordern, innerhalb bestimmter Fristen eine Änderung der Geschäftsgrundlagen oder sonst die Beseitigung der Mängel herbeizuführen. Alle Arten von Zahlungen, besonders Versicherungsleistungen, Gewinnverteilungen und bei Lebensversicherungen der Rückkauf oder die Beleihung des Versicherungsscheins sowie Vorauszahlungen darauf, können zeitweilig verboten werden. Die Vorschriften der Insolvenzordnung zum Schutz von Zahlungsabrechnungssystemen, Wertpapierliefersystemen und Wertpapierabrechnungssystemen sowie von dinglichen Sicherheiten der Zentralbanken und von Finanzsicherheiten sind entsprechend anzuwenden.

(2) Unter der Voraussetzung nach Absatz 1 Satz 1 kann die Aufsichtsbehörde, wenn nötig, die Verpflichtungen eines Lebensversicherungsunternehmens aus seinen Versicherungen dem Vermögensstand entsprechend herabsetzen. Dabei kann die Aufsichtsbehörde ungleichmäßig verfahren, wenn besondere Umstände dies rechtfertigen, insbesondere, wenn bei mehreren Gruppen von Versicherungen die Notlage des Unternehmens mehr in einer Gruppe als in einer anderen Gruppe begründet ist. Bei der Herabsetzung werden, soweit Deckungsrückstellungen der einzelnen Versicherungsverträge bestehen, zunächst die Deckungsrückstellungen herabgesetzt und danach die Versicherungssummen neu festgestellt; ist dies nicht möglich, werden die Versicherungssummen unmittelbar herabgesetzt. Die Pflicht der Versicherungsnehmer, die Versicherungsentgelte in der bisherigen Höhe weiterzuzahlen, wird durch die Herabsetzung nicht berührt.

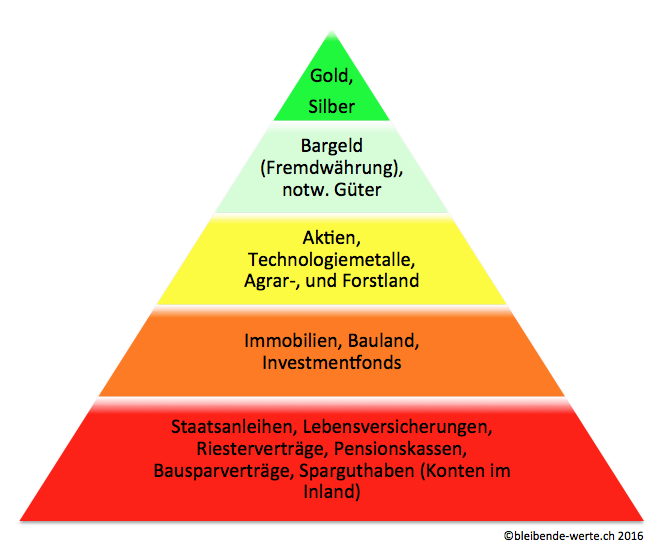

Interessant was man da so unterschreibt. Und diese Anlageformen bilden das Fundament unseres heutigen Finanz- und Wirtschaftssystem. Unsere Annahmen von "Risiko" und "Sicherheit" im Finanzbereich sind grundlegend veraltet. Das jeweilige Risiko sollte ständig neu bewertet werden.

Wir haben daher bei bleibende-werte.ch unsere eigene Risikopyramide für Vermögensanlagen erstellt. Unter Berücksichtigung der drei oben aufgeführten Punkte, ergibt sich eine entsprechende Risikoabstufung. Zusätzlich gilt: Je höher das Risiko, desto ungeeigneter ist die Anlageklasse bei einer Währungsreform.

Rot = Sehr hohes Risiko / absolut ungeeignet bei Währungsreform

Grün = Niedriges Risiko / empfehlenswert bei Währungsreform

*Die Veröffentlichungen auf dieser Seite stellen keine individuelle Wertpapier-, Vermögens- und Anlageberatung und auch keine Empfehlung zum Erwerb, Kauf bzw. zur Zeichnung des betreffenden Wertpapiers oder sonstiger Finanzinstrumente dar.