Auswirkungen des kommenden Zinsanstiegs

Was für Sparer zunächst positiv klingen mag, stellt sich bei genauerer Betrachtung als der Start einer neuen Finanzkrise dar. Einer Finanzkrise die sich akkut und schockhaft zeigen wird und daher nichts mit der von Medien herbeigeschriebenen aktuell andauernden "Nullzins-Krise" zu tun hat. Wir sehen große Teile der Weltwirtschaft, insbesondere die Eurozone, am Beginn einer Stagflation. Also einem Zinsanstieg mit anziehender Inflation bei stagnierender Wirtschaft. Eine sehr gefährliche Situation. Eine mäßige Inflation, das offizielle Ziel der Zentralbanken, ist nichts schlechtes, da diese in einer halbwegs gesunden Ökonomie zwar Preissteigerungen hervorruft, welche allerdings von starkem Wirtschaftswachstum begleitet sind wovon auch Arbeitnehmer profitieren. Dieses Idealbild lässt sich leider nicht auf die Rahmenbedingungen unserer heutigen Zeit übertragen. Auf der einen Seite präsentiert sich eine übermächtige aber im Grunde genommen hilflose Zentralbank, welche mit der Brechstange und gegen den Schutz sämtlicher Stabilitätsgesetze, um jeden Preis die Inflation anheizen will. Dabei besitzt sie den Größenwahn zu glauben, dass sie diesen Geist, wenn er einmal aus der Flasche ist, nach Belieben kontrollieren und justieren kann.

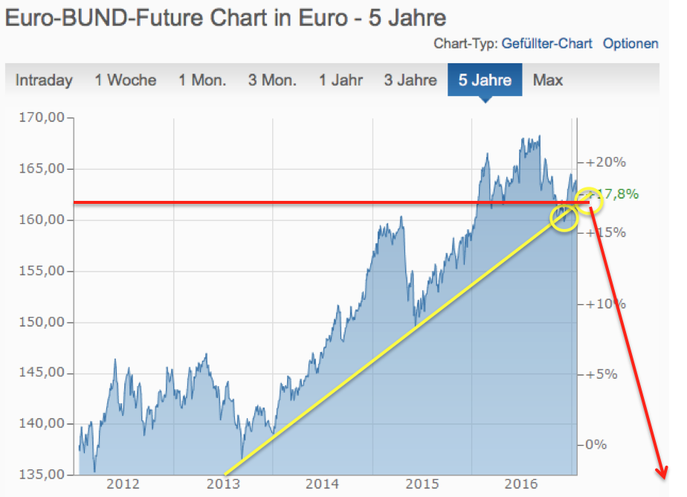

Diese Zentralbankpolitik sorgt auf breiter Front für Unsicherheit. Anleger und Investoren sind gezwungen ihre Heimatwährungen zu diversifizieren und lösen einen "Hype" um vermeintlich sichere Häfen wie z.B. die Schweiz oder Dänemark aus. Deren Zentralbanken haben aber das gleiche Problem und eine immer stärker werdende Heimatwährung schnürt ihrer Wirtschaft die Luft ab. Die Antwort: Negativzinsen. Diese haben zusätzlich den Vorteil als effektives Mittel im Krieg gegen das Bargeld zu dienen und nähren den staatlichen Traum einer Gesellschaft ohne Steuerschlupflöcher. Darüber hinaus sind Negativzinsen auch der Heilsbringer für die gigantischen Staatsschulden. Wir haben Ihnen den untenstehenden Chart vom Eurobond-Future bereits mehrfach in der Vergangenheit gezeigt. Im Marktkommentar "Volltreffer" vom 07. Januar 2016 führten wir dazu aus:

Der Staatsanleihenmarkt steht vor einem Zusammenbruch

Unsere Leser wissen um unsere Analyse zur Staatsschuldenthematik. Wir gehen davon aus, dass der Markt für Staatsleihen langfristig zusammenbrechen wird, da ein Schneeballsystem aus immer neuen Staatsschulden noch NIE in der Geschichte anders endete. Beim Eurobond sehen wir aktuell den letzten Anstieg. Steigen Anleihenkursen bedeuten sinkende Zinsen. Wenn der Eurobond bei 160 EUR steht ist der Zinssatz in etwa 0,00%. Theoretisch entspricht alles über 160 EUR einer negativen Verzinsung. Für Negativzinsen gibt es nicht viel Spielraum- wenn die Menschen das Vertrauen verlieren, breitet sich eine Art Kettenreaktion aus, welche die Anleihenkurse abstürzen lässt. Ergo schießt der Zinssatz unkontrollierbar nach oben. Die Banken überbieten sich in solchen Situationen gegenseitig mit immer noch höheren Zinsen, da Sie dringend Liquidität benötigen. Aktuell sieht alles danach aus, dass wir das Zinssatz-Tief gesehen haben und evtl. noch ein letztes Mal dieses testen, bevor eine echte Trendwende einsetzt. Der Eurobond-Future hatte heute sein Tageshoch bei 160,19 EUR und war damit hauchdünn unter dem absoluten Höchsstand von April 2015. Wenn dieser Markt crasht, bricht die Hölle über der Finanzwelt los. Es kann strategisch sinnvoll sein, diesen Markt schon bald zu shorten. Ein solcher Short ist eine Wette auf steigende Zinssätze. Allerdings sollte Ihnen klar sein, dass dieser Anstieg nicht kontrolliert und willentlich durch die Zentralbank geschieht, sondern den absoluten Kontroll- und Vertrauensverlust dieser darstellt.

Tatsächlich sollte es noch ein kleines Stück höher gehen. Nach eingehender Analyse rufen wir daher ein bestätigtes Hoch des Eurobond-Future aus. Wie Sie im Chart unten erkennen können, haben wir bereits eine erste Bestätigung durch den Bruch der Aufwärtstrendlinie seit 2013. Ein zweiter Bruch bei etwa 162 EUR, startet eine Impulsbewegung nach unten. Wir sind davon überzeugt, dass wir das Zinstief im September 2016 gesehen haben- wahrscheinlich für mehrere Jahrzehnte.

Was ist jetzt zu tun?

Die brandgefährliche Situation vor der wir bereits seit mehreren Jahren warnen und die einer der Hauptgründe für die Gründung von bleibende-werte.ch war, scheint nun unmittelbar vor der Türe zu stehen. Unser Lösungsansatz bestand und besteht darin, die finanziellen Auswirkungen des Platzens der Anleihenblase durch Anlagen in Sachwerten (bleibenden Werten) abzufedern. Wir werden hierzu in den kommenden Tagen unsere beliebten Artikel Deflation und Inflation vs. Staatsschulden sowie Die Bedeutung der Staatsschuldenkrise für den Bürger aktualisieren.

Was für Sie jetzt wichtig ist: Die Notenbanken können zwar den kurzfristigen Zins beeinflussen, nicht aber den langfristigen. Letztlich bildet der Markt den Zins, da man eine Volkswirtschaft und Marktmechanismen nicht mit ein paar Knöpfchen aus einem Bankenturm steuern kann. Diese Bildungsphase der Märkte wird mit schweren Verwerfungen der Finanzmärkte und einem teilweisen Kontrollverlust der Zentralbanken einhergehen. Grundsätzlich gilt:

Raus aus Staatsanleihen, Lebensversicherungen, Riester-Verträgen und sonstigen Staatspapieren

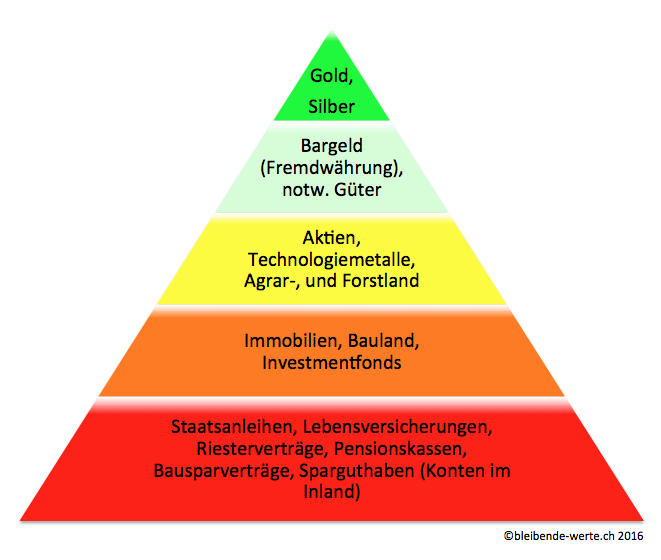

Selbst wenn diese sich nicht sofort dem Wert des Papiers angleichen auf dem sie gedruckt sind, werden Sie evtl. über Jahrzehnte nicht an das darin enthaltene Geld kommen. In nahezu jedem Fall ist dies gleichbedeutend mit einem Totalverlust. Wir möchten Ihnen daher heute nochmals unsere Risikopyramide zeigen, welche eine grobe Einschätzung liefern kann:

Die Anlageklassen in Rot und Orange sind mittelfristig besonders gefährdet. Das bedeutet nicht, dass es keine Verluste bei den Werten in Grün geben wird. Diese Anlagen sind aber langfristig, bzw. zur Überwindung und zum Kaufkrafterhalt wesentlich besser geeignet. Für die kommenden Monate sehen wir besonders Staatsanleihen, Lebensversicherungen, Immobilien und Aktien in Gefahr. Für die Aktienmärkte verweisen wir auf unsere Einschätzung von gestern "Das Orchester der Märkte".

Bei Immobilien empfehlen wir unseren Spezialreport Immobilien- Sachwert mit Sternchen*. Hier haben wir im vergangenen Jahr das Tief der ultraniedrigen Bauzinsen gesehen. Die Zinssätze werden weiter ansteigen und Baufinanzierungen teurer werden. Dies geht einher mit einem Rückgang der extrem hohen Immobilienpreise. Der Immobilienmarkt hat viele regionale Preiseinflüsse- einen linearen Rückgang auf breiter Front wird es daher zunächst nicht geben. Mittelfristig wird es aber in der Fläche zu signifkant niedrigeren Preisen kommen.

Ein Preisrückgang im internationalen Markt ist bereits in der Schweiz, Hong Kong und in Teilen der USA deutlich zu sehen. Immobilien als Wertanlage und Mieteinnahmen sollten vermögende Privatpersonen oder Investoren ebenfalls überdenken. Besonders in Deutschland, ein Volk der Mieter, ist davon auszugehen, dass Eigentümer be- und Mieter eher entlastet werden. Abgaben, hohe Umwelt- und Sanierungsanforderungen, demographische Veränderungen, die Gefahr von Terroranschlägen in Großstädten, Vandalismus, Unterbringung von Flüchtlingen, etc. sprechen dafür jetzt am Hoch des Immobilienmarkts auszusteigen. Immobilien sind wie der Name schon sagt im mobil, also nicht beweglich. Mobilität und Flexibilität werden aber in der kommenden Finanzkrise überaus wichtig sein. Den Abschluss einer günstigen Baufinanzierung raten wir daher nur, wenn ein entsprechend hohes Vermögen vorhanden ist (deutlich über dem Wert der Immobilie), sodass kein Klumpenrisiko besteht. Ein solches wird sie nämlich bei steigenden Zinsen zum Spielball des Staats und der Banken machen.

*Die Veröffentlichungen auf dieser Seite stellen keine individuelle Wertpapier-, Vermögens- und Anlageberatung und auch keine Empfehlung zum Erwerb, Kauf bzw. zur Zeichnung des betreffenden Wertpapiers oder sonstiger Finanzinstrumente dar. Es gelten die Bestimmungen unseres Risikohinweises.